Zuletzt aktualisiert: 13. Oktober 2023 von Oliver Kunz

Idee der Säule 3a Steuerersparnis

Als Schweizer hat man die Möglichkeit, privat mit der Säule 3a für die Pension vorzusorgen und gleichzeitig eine Steuerersparnis zu erhalten. Dabei kannst du den eingezahlten Betrag von deinem Einkommen abziehen und so von einem Steuerabzug profitieren. Doch lohnt es sich wirklich sein Geld bei einem Säule 3a anbieter “wegzuschliessen” oder gibt es Vorteile sein Geld ausserhalb der Säule 3a anzulegen.

Über das in die Säule 3a eingezahlte Vermögen, darfst du nicht frei verfügen. Es kann vor der Pension nur für folgende Dinge bezogen werden:

- Finanzierung Eigenheim

- Umzug ins Ausland

- Wechsel in die Selbstständigkeit

- Idee der Säule 3a Steuerersparnis

- Säule 3a 2023 in Aktien investiert

- Die Säule 3a Steuerersparnis schlagen?

- Säule 3a Steuerersparnis berechnen

- Lohnt sich eine Säule 3a Steuerersparnis in 2022? – das Ergebnis

- Endergebnis – lohnt sich eine Säule 3a 2023 wegen der Steuerersparnis?

- Vor- und Nachteile der Säule 3a

- Die Umsetzung – die aktuell beste Kombination

- Fazit – lohnt sich eine Säule 3a dank Steuerersparnis?

Säule 3a 2023 in Aktien investiert

Am besten investierst du diesen jährlichen Betrag in Aktien, Anleihen etc. damit du über die Jahre auch einiges an Rendite erhältst.

Hier einige Beiträge zum Thema und Anbieter einer Säule 3a.

Die Säule 3a Steuerersparnis schlagen?

Jetzt stellt sich natürlich die Frage, wie viel Wert diese Steuerersparnis ist. Grundsätzlich würde ich es persönlich besser finden, wenn mein Geld nicht gesperrt wäre.

Wie viel Mehrrendite müsstest du beim Investieren erwirtschaften, um die Steuerersparnis der Säule 3a zu schlagen, und gleichzeitig frei über dein Geld verfügen zu können?

Säule 3a Steuerersparnis berechnen

Zuerst muss dafür der Steuerabzug berechnet werden. Dies differiert je nach Kanton, Zivilstand und Einkommen, daher ist eine pauschale Aussage nicht möglich.

Deine persönliche Steuerersparnis kannst du mit dem Säule 3a Steuerrechner des UBS berechnen.

Nachfolgend werde ich also mein persönliches Beispiel im Kanton Bern berechnen.

Eine Übersicht findest du beim Vermögenszentrum:

Zur Übersicht

Anbei eine Grafik der Credit Suisse, welche die Steuerersparnis noch visualisiert.

Steuerersparnis Säule 3a (y-Achse / vertikal).

Annahmen:

- Einzahlung des Säule 3a Maximalbetrags (2022 von CHF 6883.-)

- Monatliche Investition von CHF 573.60

- Säule 3a Steuerersparnis von CHF 1750.- (Steuerersparnis bei 80’000 Bruttolohn im Kt. Bern)

- Anlagedauer von 40 Jahren

- Erhöhung des Maximalbetrags und der Steuerersparnis um 0.75% pro Jahr (Durchschnitt letzte 20 Jahre)

- Säule 3a ist in Aktien investiert und bringt eine brutto Rendite von 6% p.a.

- Steuerersparnis wird reinvestiert mit 6% p.a. (z.B. bei Selma Finance* mit dem Anlage-Konto sehr simpel)

- Wohnsitz in Pieterlen (Kanton Bern)

Zwischenergebnis

Ausgehend von den vorherigen Annahmen, noch komplett ohne Gebühren, komme ich auf folgendes Ergebnis:

Kommt man nicht in den Genuss der Steuerersparnis einer Säule 3a, sind 0.81% p.a. Mehrrendite nötig, um auf den selben Endbetrag zu kommen.

Je höher die erzielte Rendite, desto weniger Mehrrendite wird benötigt, um auf denselben Endbetrag zu kommen.

Natürlich kommt nun (leider) noch einiges an Gebühren und Steuern dazu.

Ich kaufe Aktien & ETFs bei Swissquote – der beste Broker in der Schweiz

Mit folgendem Aktionscode* erhältst du bei Kontoeröffnung CHF 200.- Trading Credits:

“MKT_SIMPLEMONEY“

Nur für Schweizer Einwohner

Mindesteinzahlung CHF 1’000.-

Übersichtliche App/Website – Top Service – Transparente Gebühren – Schweizer Bank

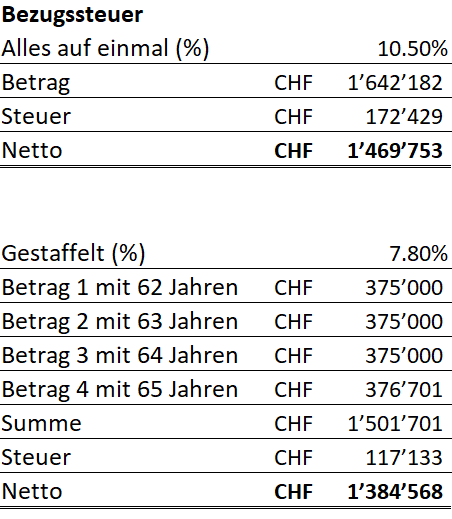

Bezugssteuer der Säule 3a

Jetzt wird es etwas komplizierter.

Beim Bezug der Säule 3a werden nun Kapitalbezugssteuern fällig, die sich natürlich je nach Kanton und Zivilstand wieder unterscheiden.

Zusätzlich zur Optimierung ist es möglich die Säule 3a gestaffelt zu beziehen, um den progressiven Steuersätzen zu entgehen.

Viac hat dazu einen ausführlichen Beitrag geschrieben.

Die aktuellen Raten der Bezugssteuer finden sich auf der Seite des Bundes oder hier eine Übersicht bei Finpension.

Gestaffelter Bezug der Säule 3a um Steuern zu sparen? – Ein Denkfehler

In meinem Beispiel mit 6% jährlicher Rendite lohnt sich der gestaffelte Bezug nicht.

Wenn du einen Teil des Kapitals früher beziehst, ist dieser Teil nicht mehr in Aktien investiert und bringt somit keine Rendite mehr.

In diesem Beispiel spart dir der gestaffelte Bezug zwar CHF 55’000 an Steuern, dafür verlierst du den Zinseszins-Effekt, welcher CHF 140’000 ausmacht.

Der Zinseszins überwiegt in diesem Fall die Steuerersparnis um ganze CHF 85’000.

Fazit:

Je tiefer die jährliche Rendite, desto eher lohnt sich ein gestaffelter Bezug.

Natürlich ist diese Berechnung mit Vorsicht zu geniessen, da der Aktienmarkt natürlich nicht jedes Jahr um genau 6% steigt und Schwankungen aufweist. Das Prinzip bleibt aber bestehen.

Trotzdem würde ich immer mehrere Säule 3a Konti eröffnen (bei Finpension z.B. sehr einfach) um die maximale Flexibilität zu geniessen. Denn der gestaffelte Bezug macht natürlich immer noch sehr viel Sinn, wenn du das Geld gleich nach der Entnahme wieder in den Kapitalmarkt investierst.

Mit dem Rechner der Schwyzer Kantonalbank, kannst du dir die Bezugsteuer selber ausrechnen.

Vermögenssteuer beim freien Investieren

Ein Vorteil der Säule 3a ist, dass das eingezahlte Kapital von der Vermögensteuer befreit ist.

Wenn du dein Geld frei investierst, musst du ab einen gewissen Zeitpunkt natürlich eine Vermögenssteuer bezahlen.

In meinem Beispiel beläuft sich die Summe der Vermögenssteuern, während der 40 Jahre auf knapp CHF 60’000.- (In der Berechnung fortlaufend abgezogen).

Bei der Säule 3a beträgt die Bezugssteuer am Schluss weit über CHF 100’000.-. Dies schmälert den Vorteil der Säule 3a.

Gebühren vergleichen

Zum Schluss müssen natürlich noch die Gebühren (Gesamtgebühren inkl. Anlageprodukte) einberechnet werden.

Als Broker für den “manuellen Sparplan” habe ich den führenden Schweizer Broker Swissquote gewählt und mit monatlichen ETF-Käufen gerechnet.

Wieso fixe Gebühren den pauschalen Gebühren über einen langen Anlagehorizont überlegen sind + das Excel zum selber berechnen, erhältst du in diesem Beitrag zum Swissquote Sparplan.

Dank den fixen Gebühren, kostet das Investieren bei Swissquote über 40 Jahre durchschnittlich nur 0.08% p.a.. Dazu rechne ich pauschal noch 0.2% an laufenden Kosten (TER) für die ETFs.

Gesamt also ~0.28% p.a..

Mit einem ausländischen Broker, wie DEGIRO geht dies sogar noch günstiger.

Gebühren bei einer Säule 3a

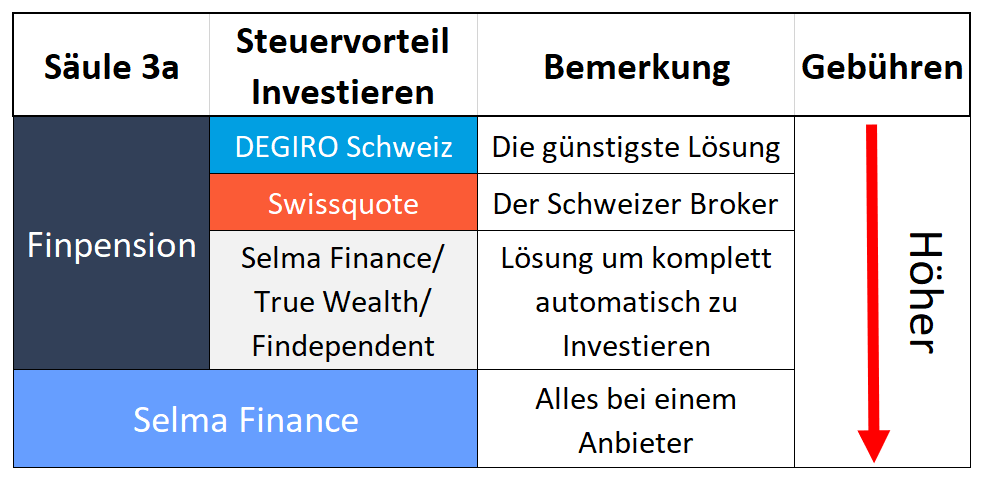

Ich empfehle folgenden Anbieter für eine Säule 3a:

- Viac für einen tiefen Aktienanteil

- Gesamtkosten: variabel 0.44% p.a.

- Gesamtkosten: variabel 0.44% p.a.

- Finpension für einen hohen Aktienanteil – der aktuell günstigste Anbieter!

- Gesamtkosten: ~0.39% im Jahr

- Gesamtkosten: ~0.39% im Jahr

- Selma* als Rundum-sorglos-Paket, etwas teurer dafür hast du alles beim gleichen Anbieter + Anlageassistentin.

- Gesamtkosten: ~1%, ab CHF 150’000 noch ~0.8%

Frankly kann ich an dieser Stelle nicht empfehlen, keine Alleinstellungsmerkmale, in der “All-in-Fee” sind leider nicht alle Gebühren enthalten und Frankly nutzt hauseigene Fonds.

Lohnt sich eine Säule 3a Steuerersparnis in 2022? – das Ergebnis

Die untenstehende Tabelle bezieht alle vorherigen Gebühren, Steuern und Parameter mit ein:

Die Steuerersparnis habe ich separat zur Säule 3a (unter Einhaltung aller Vorgaben und Abzug aller Gebühren & Steuern) bei folgenden Anbietern investiert:

- Selma Finance* – Netto Endbetrag CHF ~260’000.-

- Swissquote – Netto Endbetrag CHF ~280’000.-

- DEGIRO Schweiz* – Netto Endbetrag CHF ~300’000.-

Für die Berechnung in der Tabelle “Steuerersparnis reinvestiert” habe ich den Durchschnitt von CHF 280’000 gewählt und zur Spalte “Steuerersparnis NICHT reinvestiert” hinzugerechnet.

Ich kaufe Aktien & ETFs bei Swissquote – der beste Broker in der Schweiz

Mit folgendem Aktionscode* erhältst du bei Kontoeröffnung CHF 200.- Trading Credits:

“MKT_SIMPLEMONEY“

Nur für Schweizer Einwohner

Mindesteinzahlung CHF 1’000.-

Übersichtliche App/Website – Top Service – Transparente Gebühren – Schweizer Bank

Endergebnis – lohnt sich eine Säule 3a 2023 wegen der Steuerersparnis?

Beim Reinvestieren des Steuervorteils bringt die Säule 3a in Aktien (zum Glück) über 40 Jahre wirklich eine bessere Nettorendite. Solange die Gebühren der Säule 3a 1.3% im Jahr nicht überschreiten.

Gibt man die gewonnene Steuerersparnis jedoch für Konsum aus, darf man sich nur kurzfristig freuen.

Denn ohne den reinvestierten Steuervorteil schneidet die Säule 3a durchwegs schlechter ab als das freie Investieren bei Swissquote.

Wieso ist das so?

- Die Bezugsteuer der Säule 3a fällt (in diesem Beispiel/Kanton Bern) höher aus als die Vermögenssteuer.

- Die pauschalen Gebühren der Säule 3a fallen über die Zeit höher aus als die Fixkosten bei einem Broker wie Swissquote oder DEGIRO

Swissquote-Erfahrungsbericht

DEGIRO-Erfahrungsbericht

Vor- und Nachteile der Säule 3a

Abgesehen von den nackten Zahlen, gibt es eine Reihe weiterer Faktoren:

Vorteile

Disziplin:

Das Kapital ist bis zur Rente gesperrt, es kann also nicht spontan frei bezogen werden. Erfordert daher auch weniger Disziplin als ein manueller Sparplan bei einem Broker, wo das Geld jederzeit ausbezahlt werden kann.

Einfachheit:

Inzwischen gibt es sehr viele gute und simple Angebote für eine Säule 3a. Also auch für Anfänger geeignet. Im Gegensatz zum selbständigen Investieren musst du nicht zuerst die passenden ETFs heraussuchen.

Kein hin und her Traden:

Ebenfalls ist es bei den meisten Säule 3a Anbietern viel schwieriger oder unmöglich ständig die Anlageprodukte zu wechslen, was weiter Stress reduziert und Einfachheit fördert.

Nachteile

Maximalbetrag:

Wer das Glück hat, mehr als den Maximalbetrag investieren zu können, kann diesen leider nicht von den Steuern abziehen. Muss sich also wieder Gedanken, über die beste Anlagemöglichkeit machen.

Viele Teure Produkte:

Mit Selma, Viac, Finpension und weiteren, gibt es mittlerweile kostengünstige und gute Angebote, um die Säule 3a in Aktien zu investieren.

Bei traditionellen Banken ist aber weiterhin Vorsicht geboten. Viele Banken haben hohe Gebühren und sie bieten nur hauseigene Anlageprodukte für die Säule 3a an. Von einer Säule 3a bei Versicherungen ist ebenfalls stark abzuraten.

Säule 3a Steuerersparnis investieren:

Dank der Steuerersparnis der Säule 3a hat man jedes Jahr mehr Geld zur Verfügung. Reinvestiert man die Steuerersparnis jedoch nicht, so schneidet die Säule 3a mit den pauschalen Produktgebühren und der hohen Bezugssteuer nicht mehr so gut ab.

Kapital gesperrt:

Schliesslich noch ist das eingezahlte Kapital bis zur Rente, Hausbau oder Selbstständigkeit gesperrt.

Die Umsetzung – die aktuell beste Kombination

Als Säule 3a würde ich momentan Finpension wählen. Übrigens hat Finpension auch in attraktives Freizügigkeitskonto, welches meinen Freizügigkeitsdepot Vergleich gewonnen hat. Um die Steuerersparnis zu investieren, gibt es verschiedene Möglichkeiten. In meinen Beitrag zum “ETF Sparplan Schweiz” habe ich diese detailliert aufgezählt.

Finpension Gutscheincode*:

Mit dem Partnercode* “SIMOJK” erhältst du CHF 25.- Gebührengutschrift bei Finpension nach Einzahlung von CHF 1’000 während 12 Monaten.

Ich habe keine Säule 3a

Ich will auch in diesem Thema transparent sein und offen darlegen, dass ich persönlich keine Säule 3a besitze und auch in Zukunft kein 3a Konto eröffnen werde.

Persönlich will ich jederzeit frei über mein gesamtes Kapital verfügen.

Fazit – lohnt sich eine Säule 3a dank Steuerersparnis?

Diese Frage lässt sich nicht pauschal beantworten. Hierfür muss jeder die Vor- und Nachteile abwägen und seine Prioritäten und Ziele kennen.

Ich denke aber, dass sich alle frühzeitig über die Altersvorsorge Gedanken machen müssen.

Eine Anlage in die Säule 3a ist dafür ein gutes und simples Instrument. Vor allem für Leute, die sich nicht aktiv mit dem Investieren auseinandersetzen, aber trotzdem sinnvoll vorsorgen wollen.

Ebenfalls ist es keine Schwarz/Weiss-Entscheidung. Säule 3a und freies Investieren kann man gleichzeitig.

Fetter Disclaimer

Der Beitrag dient ausschliesslich der Bildung über Finanzen und ist keine Anlageberatung.

Die Berechnung mit allen Parameter ist extrem komplex und von vielen individuellen Faktoren abhängig.

Ebenfalls können sich die Steuern, Gebühren usw. in Zukunft stark verändern.

Mein Ziel ist es mit dem Beitrag zu zeigen, dass viele Faktoren mitspielen, ob eine Säule 3a, dass richtige Vorsorge-Produkt für dich ist. Schlussendlich muss dies jeder selber entscheiden, dafür sollte man aber auch alle Vor- und Nachteile kennen.

Quellen

Grafik: Steuererspranis Säule 3a: 2022

https://www.credit-suisse.com/ch/de/articles/private-banking/wie-gross-ist-die-steuerersparnis-dank-saeule-3a-in-ihrer-region-tatsaechlich-201802.html

Vermögenszentrum über Steuerersparnis der Säule 3a 2022:

https://www.vermoegenszentrum.ch/ratgeber/wissensbeitrage/privatkunden/vorsorge-optimieren/saeule-3a-so-viel-steuern-sparen-sie.html

Maximalbetrag der letzten 20 Jahre:

https://www.taxinfo.sv.fin.be.ch/taxinfo/display/taxinfo/S%C3%A4ule+3a

Säule 3a auf einmal oder gestaffelt beziehen:

https://viac.ch/academy/warum-ein-gestaffelter-bezug-der-saeule-3a/

Swiss tax calculator:

https://swisstaxcalculator.estv.admin.ch/

Kapitalbezugssteuer Übersicht

https://finpension.ch/de/vergleich-kapitalbezugssteuer/

Kapitalbezugssteuer 3a Rechner:

https://www.szkb.ch/pub/ueber-die-szkb/servicezentrum/informieren/tools-rechner/besteuerung-kapitalauszahlung-3a

Steuertarife Bern:

https://www.sv.fin.be.ch/sv_fin/de/index/navi/index/steuern_berechnen/steuertarife.assetref/dam/documents/FIN/SV/de/Wegleitungen/Aktuelles_Steuerjahr/tarife_de.pdf

12 Comments

Dan · 14. Oktober 2022 at 10:45

Danke für den Beitrag und die wertvollen Impulse. In diesen verschiedenen Varianten/ Modelle wäre es interessant eine Inflationsannahme zu berücksichtigen. Gibt es dazu weiterführende Beiträge/ Diskussionen?

Beste Grüsse,

Dan

Oliver Kunz · 18. Oktober 2022 at 12:48

Hallo Dan

Merci für dein Feedback!

Finde es sehr schwierig für solch lange Zeiträume die sinnvolle Inflationsannahmen zu treffen. Häufig werden bei der jährlichen nominalen Rendite einfach 1-2% für die Inflation abgezogen, damit man langfristig die reale Renditen erhält.

Daher habe ich bereits mit 6% p.a. brutto gerechnet, da dies historisch eine real erzielbare Rendite war mit einem Aktienanteil von 100%.

Beste Grüsse

Oliver

Timo · 12. Mai 2022 at 15:15

Danke fürs durchrechnen. Dann kann ich mir diese Säule ja mit gutem Gewissen sparen! 🙂

Oliver Kunz · 12. Mai 2022 at 16:35

Hallo Timo

Merci für den Kommentar, ja je nach Lebenslage oder Anlageziele, finde ich persönlich, eine Säule 3a auch nicht unbedingt notwendig. Dafür auf andere Wege um die Altersvorsorge kümmern 😉

Hugo · 1. Dezember 2021 at 17:04

Warum nicht gestaffelt beziehen und nach dem Bezug das freie Vermögen direkt wieder investieren? Das sollte ja den “Zinseszinseffekt” der sonst entfällt wieder mehr oder weniger wett machen.

Nur eine Vermutung, aber kann es sein dass dir die 3. Säule nicht gefällt weil das Geld weggesperrt ist und du sie dir daher etwas schlechtrechnen möchtest um dein nagendes Gewissen zu beruhigen bezüglich der entgangenen Steuerersparnisse?

Oliver Kunz · 2. Dezember 2021 at 15:34

Zum ersten Teil deines Kommentars:

Ein spannender Gedankengang, kam mir so noch nicht in den Sinn. Es würden zusätzlich Transaktionskosten, Vermögenssteuer etc. fällig, aber es wäre wohl steuerlich ein attraktiver Weg 🙂

Deine “Vermutung” finde ich sehr schade und unnötig. Ich schreibe im Beitrag ja sogar, dass ich lieber jederzeit frei über mein Geld verfüge.

Wie du darauf kommst, dass ich die Säule 3a “schlechtrechne” ist mir ein Rätsel. Die Rechnungen sind grundsolide und das Resultat nur logisch. Zudem komme ich ja zum Schluss pro Säule 3a

Zitat: “Eine Anlage in die Säule 3a ist dafür ein gutes und simples Instrument.”

Den Steuerersparnissen traure ich nicht hinterher, im Gegenteil, mein Portfolio hat sehr gut abgeschnitten. 😉

Der Rechner · 21. September 2021 at 11:03

Kleiner Nachtrag: Wie ich soeben erfahren habe, wird man in Zukunft Nachzahlungen für verpasste 3a-Einkäufe tätigen können. Maximal alle 5 Jahre und dabei jeweils maximal 34’416 Franken. Das widerlegt zumindest einen Teil meines vorherigen Beitrages, dass man später nicht mehr in die 3. Säule einsteigen könne 😉

Oliver Kunz · 21. September 2021 at 11:40

Danke für den Input, wusste ich noch nicht. Eine spannende Möglichkeit (Analog der AHV) die Säule 3a aufzufüllen 🙂

Hugo · 1. Dezember 2021 at 17:07

Soweit ich das gehört habe ist die Möglichkeit des Nachträglichen Einkaufs in die 3. Säule noch lange nicht in trockenen Tüchern. Das war mal eine Idee, aber ob die Mehrheitsfähig ist wage ich etwas zu bezweifeln…

(Ich persönlich fände das sehr unsozial, da es nur relativ wenigen gut situierten Personen mit überschüssigem Geld Steuerersparnisse ermöglichen würde. Einem armen Schlucker, der eine bessere Altersvorsorge nötig hätte, fehlt wohl das Geld um sich neben den jährlich möglichen Einzahlungen auch noch ein nachträglicher Einkauf zu finanzieren..)

Oliver Kunz · 2. Dezember 2021 at 15:26

Hallo Hugo

Genau, das ganze ist noch nicht entschieden, soweit ich weiss.

In gutes Argument, jedoch ist auch das Gegenteil der Fall: jemand der ein paar Jahre schlecht verdient hat, könnte nachträglich in einer finanziell besseren Situation, sein Kapital aufstocken. Dies wäre vor allem für ökonomisch schwächere eine grosse Hilfe finde ich.

Der Rechner · 21. September 2021 at 10:48

Ein sehr spannender Beitrag, gerade auch weil er sich auf die Schweiz bezieht (was bei den Finanzblogs doch eher Mangelware ist..). Gerne würde ich auch meine Gedanken dazu einbringen.

Vorneweg finde ich die Grundlage des Modells doch etwas sehr optimistisch: Über 40 Jahre den Maximalbeitrag einzahlen, das schaffen wohl nicht so viele. Und ob wir in den nächsten 40 Jahren wirklich noch eine Bruttorendite von 6% erzielen werden? Aber da wir hier ja mit einem Modell arbeiten, lassen wir das mal so stehen.

Mir fehlt jedoch ein sehr wichtiger Punkt: nämlich die Situationen für die frühere Auszahlung der Säule 3a. Ja, mir ist klar dass hier eben extra so gerechnet wird, dass das Geld bis zur Pension nicht angerührt wird – was ja auch gut so ist. In der Realität werden aber doch einige ihr 3a-Konto plündern – meist um ein Eigenheim zu finanzieren. Was im Bezug auf die Altersplanung ja auch nicht falsch ist. Und wenn diese Komponente ins Spiel kommt, dann sieht die Rechnung wieder anders aus. Zahle ich beispielsweise 10 Jahre in die 3a ein und beziehe danach das Kapital für mein Haus, so darf ich mich über schöne 16’000 Steuerersparnis freuen. Auch nach 20 Jahren erspare ich mir gute 32’000 Franken rein durch Steuerabzüge. Und diese Ersparnisse habe ich auf sicher, egal wie sich die Märkte entwickeln. (Natürlich noch vor Berücksichtigung von Steuern etc.) Auch wenn der Zinseszins arbeitet, aber diese Zahlen mag das freie Investieren durch eine tiefere TER und evtl. höhere Rendite durch einen 100% Aktienanteil nicht ausgleichen.

Mein Fazit: Man muss sich selber auch bewusst werden, für was man die 3. Säule eröffnet. Reine Altersvorsorge? Ok, dann weiter nach dem Modell von Simple Money. Wohneigentum? Dann nichts wie rein in die 3. Säule. Und dabei nicht vergessen: Wünsche und Bedürfnisse ändern sich. Vielleicht will ich heute noch kein Eigenheim, aber in 20 Jahren? Wenn ich die 3. Säule aber erst dann eröffne, so fehlen mir 20 Jahre Steuerersparnis, die ich nicht einfach so nachhole..

So nun bin ich am Ende meines Monologes angelangt. Wer ihn nicht verstanden hat, hier noch die Kurzfassung: Jedes Modell muss auf die eigene, individuelle Situation angepasst werden 🙂

Liebe Grüsse von einem interessierten Leser

Oliver Kunz · 21. September 2021 at 11:38

Vielen Dank für Deinen ausführlichen Kommentar!

Ein sehr guter Punkt mit der früheren Auszahlung.Je kürzer die Zeitspanne, desto weniger Zinseszins-Effekt und eine höhere Unsicherheit der Märkte. Und wie Du richtig schreibtst, die Ersparnisse auf kurze Zeit hat man auf Sicher (vorausgesetzt man gibt sie nicht für Konsum aus).

Ich teile Dein Fazit: die Säule 3a ist eine sehr individuelle Angelegenheit und daher gibt es keine pauschale Lösung. Wichtig, dass man alle Möglichkeiten kennt.

Danke für den Denkanstoss, ich werde das Thema Säule 3a in zukünftigen Beiträgen weiter besprechen.

Beste Grüsse

Oliver