Zuletzt aktualisiert: 11. November 2023 von Oliver Kunz

Crowdlending Schweiz sinnvoll?

Aktuell (November 2023) ist der Aktienmarkt teilweise sehr volatil, der grosse Aufschwung seit der Krise im März 2020 ist vorbei. Ein Investment in “schwankungsarme” Anleihen ist ebenfalls keine beliebte Option, da teilweise komplex für Privatanleger. Die Zinsen auf Anleihen mit guter Bonität sind in der Schweiz eher tief. Könnte das Crowdlending eine gute Alternative sein? So stabil wie Anleihen aber mit höheren Zinsen als Anleihen bieten können?

In diesem Beitrag will ich das Thema Crowdlending Schweiz näher betrachten, sowie die Chancen und Risiken aufzeigen.

Was ist Crowdlending?

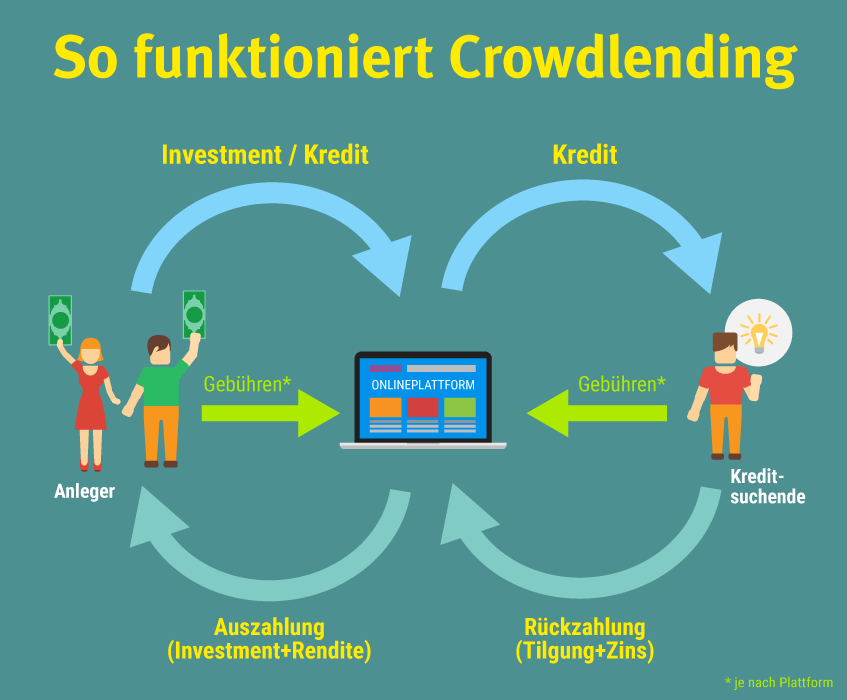

Was ist Crowdlending Schweiz überhaupt?

Der Begriff beschreibt die Kreditvergabe (lending) einer Gruppe (crowd) an Privatpersonen oder Unternehmen. So können Privatkredite oder Projekte durch mehrere Privatpersonen finanziert werden.

Als Anleger im Crowdlending nimmt man sozusagen die Rolle der Bank ein und erhält auf die vergebenen Kredite natürlich auch Zinsen.

Für Kreditnehmer bietet das Crowdlending häufig eine unkomplizierte Möglichkeit einen Kredit aufzunehmen, ganz ohne Bank.

Für das Crowdlending in der Schweiz gibt es mehrere Plattformen, die Anleger und Kreditnehmer zusammenbringen. Diese Plattformen übernehmen die ganze Organisation, Administration sowie Bonitätsprüfung der Kreditnehmer.

Als Anleger ist es also mittlerweile sehr einfach mit Krediten Geld zu verdienen.

Risiken und Chancen von Crowdlending

Das hört sich eigentlich alles gut an, doch was genau sind die Chancen und Risiken des Crowdlendings?

Chancen:

Die Chancen des Crowdlendings sind offensichtlich. Eine Investition ohne Schwankungen mit einem, je nach Bonität, unterschiedlich hohen Zins.

Risiken:

Natürlich birgt jedes Investment auch entsprechende Risiken. Das grösste Risiko beim Crowdlending ist der Zahlungsausfall des Kreditnehmers. Dies kommt im schlimmsten Fall einem Totalverlust gleich. Um dieses Risiko zu umgehen, bieten einzelne Plattformen auch Versicherungen (unter bestimmten Umständen) auf die Kredite an. Zusätzlich ist es ratsam in verschiedene Kredite gleichzeitig zu investieren, um das Ausfallrisiko zu minimieren.

Letztlich erhältst du dein Geld nach der Investition nur schrittweise, mit der Amortisation des Kredits, zurück. Je nach Plattform kann das Geld auch früher bezogen, und die Kredite an andere Investoren verkauft werden.

Kredite vs Investieren mit Aktien & ETFs

Macht in Investment in Kredite denn überhaupt Sinn, wenn man Aktien haben kann?

Eine sehr berechtigte Frage, auf die ich etwas genauer eingehen will.

Nachfolgend vergleiche ich Chancen und Risiken von Aktien und Krediten (Crowdlending) miteinander. Dabei habe ich die Darstellungen extra vereinfacht.

Aktie vs Kredit

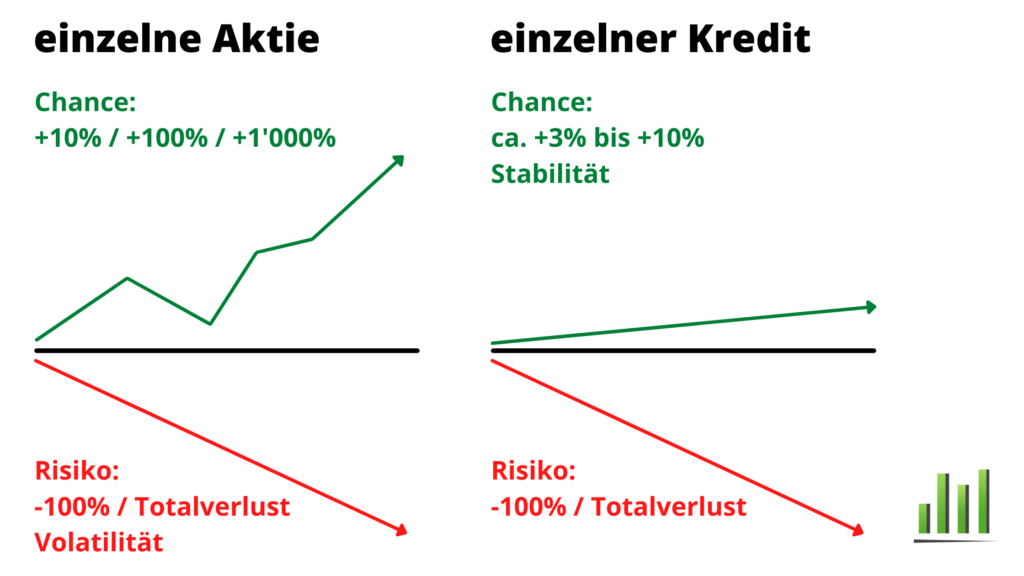

Zuerst der Vergleich einer einzelnen Aktie mit einem einzelnen Kredit.

Bei beiden ist ein Totalverlust durch Zahlungsausfall (Kredit) oder Bankrott (Aktie) möglich.

Natürlich kann das Risiko des Totalverlusts verringert werden. Z.B. bei Kauf einer Aktie mit guter Bilanz und Profitabilität oder bei einem Kreditnehmer mit sehr guter Bonität.

Trotzdem ist die Renditechance eines Kredits auf den Zins beschränkt, während eine Aktie auch stärker steigen kann.

Natürlich erhältst du beim Kredit Stabilität, der Kurs einer Aktie schwankt tagtäglich.

Trotzdem würde ich persönlich beim Crowdfunding nicht in einen einzelnen Kredit investieren. Das Chance-Risiko-Verhältnis finde ich bei einer einzelnen, qualitativ hochwertigen Aktie einfach besser.

Ebenfalls kann ein Kursrückgang bei einer Aktie auch eine Kaufchance sein. Ein Kredit hingegen wird entweder bedient oder fällt aus.

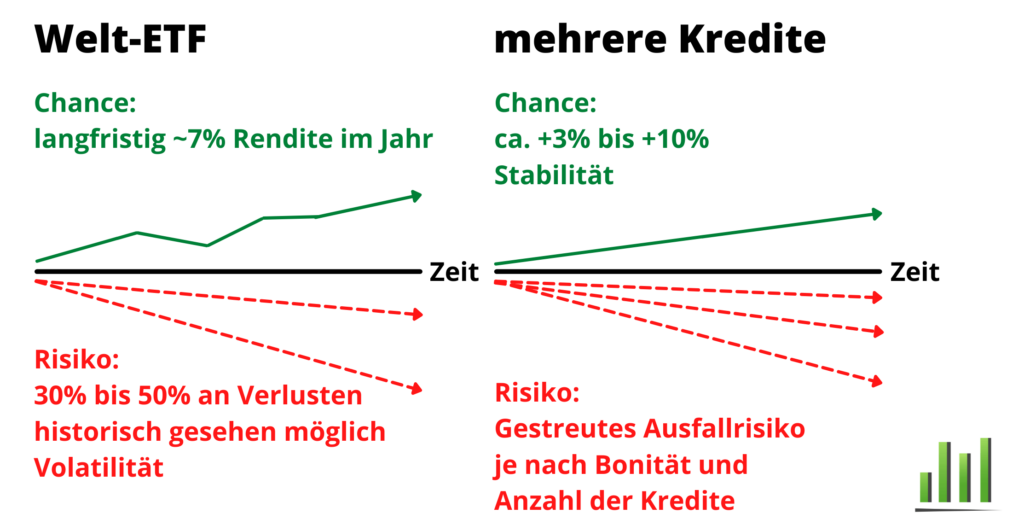

Welt-ETF vs mehrere Kredite

Die Crowdlendig-Plattformen bieten aber das Investieren in mehrere Kredite an. Analog zu einem ETF, der in viele Aktien investiert, kann das Risiko eines Zahlungsausfalls, mit dem Investment in viele Kredite gestreut und somit minimiert werden.

Gleichzeitig bleibt die Renditechance der Kredite intakt, jedoch nimmt das Risiko dank Diversifikation ab.

Schlussendlich finde ich es also immer sinnvoll und risikoärmer, ein Investment auf verschiedene Kredite zu diversifizieren.

Crowdlending Zahlungsausfall

Wie immer beim Investieren ist es ratsam sich zuerst genau über die Investments zu informieren.

Beim Crowdlending ist die Ausfallquote der Kredite sehr wichtig zu wissen. Ebenfalls bieten einige Crowdlending- und P2P-Plattformen auch Versicherungen gegen einen Zahlungsausfall an.

Achtung: die Kredite, welche die höchsten Renditen erzielen, haben auch die schlechteste Bonität. Das Ausfallrisiko ist also höher und ein Investment sehr risikoreich.

Fazit Crowdlending vs Aktien & ETFs

Ich persönlich präferiere Aktien bzw. ETFs zu einem Investment in Kredite. Das Chance-Risiko-Verhältnis ist bei Aktien meiner Meinung nach besser. Natürlich schwankt auch der Kurs eines breit gestreuten ETFs. Grössere Kurseinbrüche sehe ich aber als Kaufgelegenheit.

Bei Krediten ist dein Geld (je nach Plattform) für die Laufzeit des Kredits gesperrt. Du erhältst den investierten Betrag (+Zins) über die Laufzeit zurück.

Bei den Krediten kommt zusätzlich die “Problematik der Wiederanlage” dazu. Um vom Zinseszins-Effekt zu profitieren, musst du die zurückgezahlten Raten und Zinsen wieder in den nächsten Kredit reinvestieren.

Hingegen kannst du bei einem ETF eine thesaurierende (Dividenden werden reinvestiert) Variante wählen und das Investment einfach laufen lassen.

Wie du in der Schweiz am besten in ETFs investieren kannst, habe ich im Beitrag zum ETF Sparplan Schweiz beschrieben.

Für wen und wann macht Crowdlending in der Schweiz trotzdem Sinn?

Natürlich hat jeder Anleger seine eigenen Kriterien und Präferenzen. Nur weil Crowdlending für mich persönlich nicht passt, heisst das nicht, dass es grundsätzlich schlecht ist.

Trotzdem würde ich niemals nur auf Crowdlending setzen, sondern die Kredite immer als sehr kleinen Teil deines Depots ansehen. Um etwas geld dazu zu verdienen, bevorzuge ich bezahlte Umfragen in der Schweiz.

Wenn du erst mit den Investieren begonnen hast, finde ich einen Robo-Advisor wie Selma Finance oder findependent viel sinnvoller.

Crowdlending Plattformen Schweiz

Interesse an mehr Inhalten zum Crowdlending in der Schweiz?

Wenn Interesse besteht, schaue ich mir die Schweizer Crowdlending-Plattformen lend.ch und cashare.ch gerne an. Ein Vergleich mit den bekannten ausländischen Anbietern Bondora und Mintos wäre auch eine Möglichkeit.

Schreib mir doch einen Kommentar oder auf Instagram, was dich beim Thema Crowdlending Schweiz am meisten interessieren würde 🙂

Fazit zum Crowdlending in der Schweiz

Das Crowdlending wird auch in der Schweiz immer bekannter. Aufstrebende Plattformen machen das Investieren in Kredite für Privatanleger immer einfacher.

Während stabile Renditen erwirtschaftet werden können, bergen solche Kredite auch immer das Risiko eines Totalverlusts auf Grund von Zahlungsausfällen.

Wichtig sind die Konditionen, Chancen und Risiken der einzelnen Plattformen und Krediten, um zu bestimmen, ob sich ein Investment für dich lohnen sein kann.

Vor dem Einstieg ins Crowdlending würde ich aber zuerst mit Aktien beginnen und z.B. mit einer Säule 3a vorsorgen. Über den perfekten Start an der Börse habe ich diesen Beitrag geschrieben.

Für mich persönlich ist das Crowdlending, ebenso wie das Copy Trading z.B. auf eToro, keine Alternative zu einer Investition in Aktien/ETFs. Doch als kleine Beimischung im Depot kann eine Investition in Kredite für dich möglicherweise sinnvoll sein.

Finpension Gutscheincode* – günstige Säule 3a & Gewinner meines Säule 3a Vergleichs 2023

Was ist Crowdlending in der Schweiz?

Crowdlending in der Schweiz ist eine innovative Finanzierungsmethode, bei der Privatpersonen über Online-Plattformen Geld verleihen und erhalten, so werden Kreditnehmer- und Geber effizient vernetzt.

Wie funktioniert Crowdlending für Investoren?

Investoren können in Schweizer Crowdlending-Plattformen Geld investieren, indem sie Kreditprojekte auswählen. Durch Streuung ihres Investments minimieren sie Risiken und erhalten regelmäßige Rückzahlungen.

Welche Vorteile bietet Crowdlending in der Schweiz?

Crowdlending ermöglicht in der Schweiz attraktive Renditen zu erzielen, wenn auch mit einem gewissen Risiko. Zudem ist Crowdlending in der Schweiz für jeden zugänglich, da schon mit kleinen Beträgen investiert werden kann.

Wie erfolgt die Rückzahlung bei Crowdlending-Krediten?

Kreditnehmer zahlen ihre Darlehen in vorab vereinbarten Raten zurück. Investoren erhalten regelmäßige Zahlungen, bestehend aus Tilgung und Zinsen. Die Rückzahlungen erfolgen direkt über die jeweilige Plattform.

Disclaimer zum Crowdlending Schweiz

Keine Anlageberatung und Haftung. Keine Gewähr auf Richtigkeit der Angaben. Es handelt sich um meine persönliche und unabhängige Meinung. Investieren beinhaltet Verlustrisiken.

2 Comments

Urs · 4. März 2022 at 12:19

Statt nur Konsumentenkreditplattformen wie Bondora oder Mintos, nimm doch auch auf Immobilien basierende Plattformen wie Estateguru und Landex mit rein.

De Wiederanlage ist übrigens kein Problem. Genau wie bei Deinem Beispiel eines thesaurienden ETFs kann man das über einen Autoinvest machen. Alles wird automatisch neu angelegt.

Oliver Kunz · 7. März 2022 at 9:38

Hallo Urs

Danke für Deinen Kommentar und die Anregungen!

Estateguru und Landex könnte ich gut mit in einen Vergleich aufnehmen.

Zum Autoinvest:

Du hast Recht, auf einigen Plattformen funktioniert dies sehr gut. Ist leider noch nicht auf allen Plattformen verfügbar :/

Beste Grüsse

Oliver