Zuletzt aktualisiert: 6. November 2022 von Oliver Kunz

Frankly Erfahrungen – die digitale Säule 3a der ZKB

Die ZKB lanciert mit Frankly die dritte (nach Viac und Selma) voll digitale Säule 3a in der Schweiz.

Kann Frankly im Markt bestehen und wie gut ist das Produkt?

Um dies herauszufinden, meine Frankly Erfahrungen, Kritik und Gebühren hier im Review.

Weitere digitale Säulen 3a in der Schweiz

Frankly Erfahrungen 2021- Was ist Frankly?

Frankly ist kurz gesagt eine moderne, voll digitale Form einer Säule 3a der Zürcher Kantonalbank.

Mit dem Frankly App ist die ZKB in den Markt der digitalen Anlageprodukte vorgestossen.

Frankly hat bereits über 20’000 Kunden gewonnen und verwaltet 2021 bereits über 600 Millionen CHF.

Wieso Frankly?

Die Ziele, welche die ZKB mit Frankly verflogt sind klar:

- Von diesem revolutionären Markt will die ZKB mit Frankly auch ein Stück vom Kuchen haben.

- Vor allem Jungen Leuten wird das Anlegen in einer Säule 3a, mit einem digitalen Produkt, schmackhaft gemacht.

- Die Zeiten von intransparenten, teuren und komplizierten Vorsorgelösungen ist vorbei.

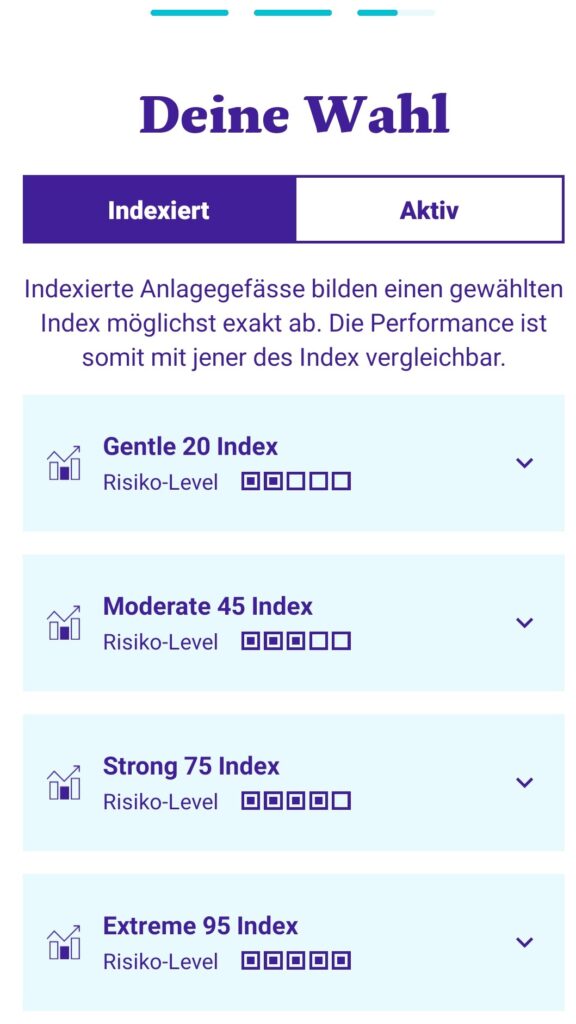

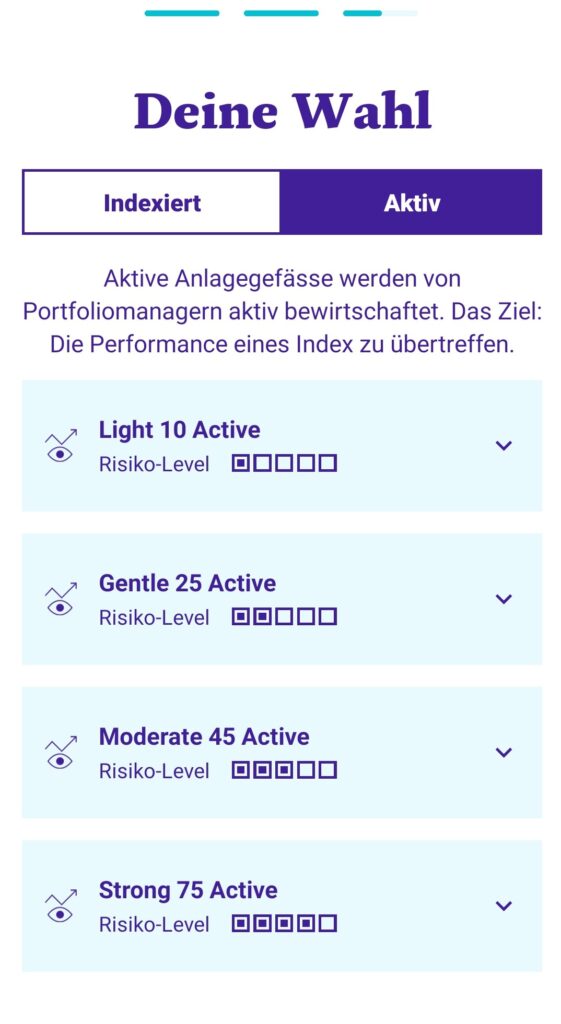

Anlagemöglichkeiten

Frankly bietet gesamt 8 Fonds zur Auswahl an, 4 Indexfonds und 4 aktiv gemanagte Fonds.

Wahl des Fonds

Als Laie ist dir wahrscheinlich nicht bewusst wie sich die Produkte unterscheiden. Dafür bietet Frankly ein “begleitetes Vorgehen”, dass mit den Kriterien Anlagedauer und Risiko den “passenden” Fonds auswählt.

Grundsätzlich würde ich mich persönlich für einen Indexfonds entscheiden. Da die meisten aktiv gemangten Fonds eine schwächere Performance hinlegen als der entsprechende Index. Hier entlarvt sich Frankly bereits selber.

Beim Extreme-95 Index prognostiziert Frankly eine Rendite von 4.4% p.a.

Beim Strong-75 Active prognostiziert Frankly eine Rendite von 3.9% p.a.

Fonds im Detail

Leider sind alle Fonds ziemlich neu, daher gibt es noch keinen langfristigen Trackrekord.

Ausserdem sehe ich nicht wirklich den Sinn zwischen Index- und aktiv gemanagten Fonds zu Unterscheiden. Würde man nur Indexfonds anbieten, könnten die Gebühren sicherlich noch tiefer sein.

Alle Fonds investieren Global, mit primären Fokus auf die Schweiz, gefolgt von den USA.

Frankly Gebühren

Die Gebühren sind für alle, unabhängig vom gewählten Fonds, gleich.

Die All-in-Fee von Frankly beträgt aktuell 0.46% im Jahr.

Diese 0.46% sind sehr günstig. Man beachtet, die Gebühr wird auch auf nicht investiertes Geld berechnet.

Wie mehr Geld mit Frankly investiert wird, desto tiefer sinkt diese Gebühr.

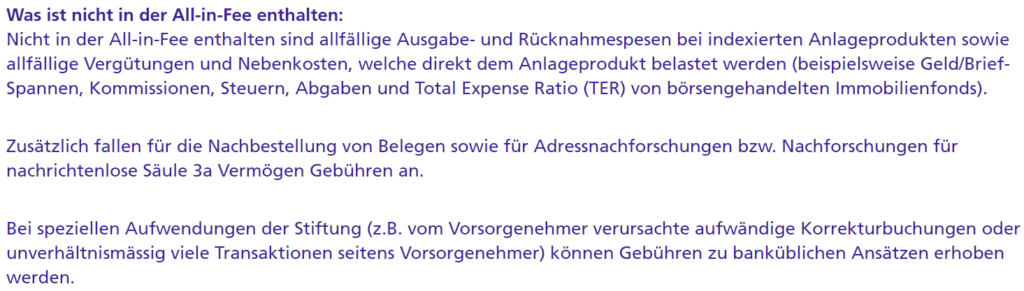

All-in-Fee nur Marketing?

Auf der Frankly-Website fand ich, dass doch nicht alles in der “All-in-Fee” enthalten ist:

Ausgabe- und Rücknahmespesen sind beispielsweise nicht enthalten

Ebenfalls kommen noch Steuern und Abgaben hinzu. Wie hoch die Gebühren schlussendlich sind, ist also nicht vollständig bekannt.

Vor- und Nachteile von Frankly

Frankly Vorteile:

- Super App, die Kontoeröffnung dauerte bei mir 3 Minuten

- Design ist schlicht und gelungen

- Performance ist genial, das App ist blitzschnell

- Transparent und einfach zu bedienen

- Die ZKB ist ein etablierte Bank in der Schweiz

- Tiefe Gebühren im Vergleich zu klassischen Lösungen

Frankly Nachteile:

- Wenig Auswahl bei den Anlageprodukten

- Pauschale Gebühren, unabhängig vom gewählten Produkt

- In der “All-in-Fee” sind doch nicht alle Gebühren enthalten.

Kurz zusammen gefasst:

Die App ist genial, schlicht und übersichtlich. Jedoch ist die Auswahl an Fonds beschränkt. Bei Fonds mit hohen Akitenquoten (über 50%) wird man vor dem Verlustrisiko gewarnt, was grundsätzlich ok ist, jedoch ist die Meldung sehr penetrant und verteufelt die Aktienquote förmlich. Hier könnte man noch ein wenig individueller auf die Kunden eingehen.

Fazit zu meinen Frankly Erfahrungen

Frankly kann sich definitiv mit seiner Einfachheit und Transparenz, auf dem schweizer Markt behaupten.

Das App an sich ist intuitiv, der Anmeldeprozess weltklasse und lässt keine Wünsche offen.

Was aber ein wenig zu wünschen ubrig lässt, sind die Fonds.

Die Aufteilung in Index und Aktiv macht für mich keinen Sinn, da beide Kategorien praktisch gleich Anlegen.

Hier würde ich mir ganz simpel verschiedene klassiche Indexfonds wünschen, die nicht aus dem eigenen Haus (Swisscanto) stammen müssen.

Schlussendlich ist Frankly vor allem für unerfahrene Anleger ein solides Produkt bei einer seriösen Bank.

Wünscht du dir noch mehr Beratung und Transparenz zu den Produkten? Dann schau dir meine Selma Finance Erfahrungen an.

Willst du dir deine Säule 3a selber zusammenstellen? Dann schau dir Viac an, dazu mein Viac Erfahrungsbericht.

Ich hoffe dir haben mein Frankly Erfahrungen geholfen und du konntest einen Mehrwert daraus ziehen.

Lass mir gerne einen Kommentar da und teile den Beitrag!

Quellen zu meinen Frankly Erfahrungen

Frankly:

https://www.frankly.ch/de/ueber-frankly.html

https://www.frankly.ch/de/anlageprodukte.html

2 Comments

Silvi · 4. Dezember 2022 at 12:11

Bin sehr zufrieden mit der Einfachheit und Professionalität von frankly (ZKB).

Liebe Grüsse, Silvia

Michael · 3. Dezember 2020 at 19:05

Ich finde frankly und VIAC super!

Für alle die noch bis Ende Jahr Geld sparen wollen, hierfür den folgenden Code bei VIAC einlösen:

SClGPLc