Zuletzt aktualisiert: 25. Februar 2024 von Oliver Kunz

findependent Erfahrungen 2024

In meinem Beitrag zum “ETF Sparplan Schweiz” habe ich findependent bereits erwähnt und mit Selma Finance und True wealth verglichen. In diesem Beitrag will ich die Schweizer Investment App findependent nun genauer unter die Lupe nehmen, und meine findependent Erfahrungen mit dir teilen.

Mit dem findependent Gutscheincode* “Simplemoney” erhältst du zusätzlich 20.- Startguthaben, wenn dich das Angebot überzeugt hat. 🙂

- findependent Erfahrungen

- Angebot von findependent

- Anlagelösungen von findependent

- ETF-Auswahl

- ETFs selbst auswählen (indiviudelle Anlagelösung)

- findependent Gebühren

- Meine Erfahrungen bei der findependent Kontoeröffnung

- Vor- und Nachteile – Meine findependent Erfahrungen

- Alternativen und Konkurrenz – findependent vs Selma Finance

- Fazit zu meinem findependent Erfahrungen

findependent Kurzbeschreibung

Matthias Bryner hat findependent im Sommer 2019 gegründet, mit der Mission, das Investieren möglichst einfach und verständlich zu machen.

Die Idee für findependent entstand, nachdem Matthias bereits bei Neon Erfahrungen sammelte und mithalf, die Banking-Landschaft der Schweiz zu disruptieren. So wie Neon, das Schweizer Bankkonto revolutioniert, will findependent auch das Investieren vereinfachen und der breiten Bevölkerung zugänglich machen.

findependent ist komplett digital und bietet nachhaltige Anlagelösungen mit ETFs an. Dabei sind die Gebühren, im Gegensatz zu den klassischen Banken, transparent und sehr viel tiefer.

Wieso könnte findependent für dich interessant sein?

Willst du dich nicht aktiv mit den Details der Finanzmärkte herumschlagen, aber trotzdem sinnvoll, langfristig und kostengünstig dein Geld investieren?

Genau hier setzt findpendent an, bereits ab CHF 500.- kannst du mit findependent global und automatisch Investieren.

Dabei kannst du dich zurücklehnen und musst dich nicht durch den Dschungel von ETFs schlagen, findependent wählt eine günstige und sinnvolle Kombination an ETFs für dich aus, um schlechte Erfahrungen beim Investieren zu vermeiden. Zusätzlich kannst du dir deinen ETF-Sparplan auch individuell zusammenstellen.

Dabei setzt findependent den Gedanken des ETF-Sparplans in der Schweiz um.

findependent Gutscheincode*

Möchtest du findependent ausprobieren? Mit meinem Promocode “Simplemoney” erhältst du CHF 20.- Startguthaben geschenkt.

Spannende Kennzahlen:

Startbetrag

Anlagelösungen

Aktienanteil

FAQ:

Angebot von findependent

Das Angebot von findependent ist sehr simpel. Du hast aktuell 4 Strategien/Anlagelösungen mit verschiedenen Aktienquoten zur Auswahl. Alternativ kannst du deinen “ETF-Sparplan” auch komplett selbst zusammenstellen.

Ebenfalls unterscheidet findependent noch die 2 Stufen “start” und “grow” bei den Anlagelösungen.

Aus Kostengründen setzt findependent deine Anlagen, bei einer Anlagesumme bis CHF 2’000.-, aus wenigen “Kern-ETFs” zusammen (findependent start).

Wenn du laufend mehr investierst und deine Anlagesumme CHF 2’000.- übersteigt, wird dein Depot automatisch gemäss deiner Anlagestrategie erweitert (findependent grow). Dies ist von findependent sehr geschickt gelöst in meinen Augen, damit können die Kosten bei kleinen Anlagesummen tief gehalten werden.

Anlagelösungen von findependent

Die 5 angebotenen Anlagelösungen unterscheiden sich hauptsächlich in ihrer Aktienquote.

Dabei reicht die Aktienquote von 20% bis hin zu 98%.

Je höher die Aktienquote, desto mehr Rendite liegt langfristig drin, dafür schwankt dein Depot mit hoher Aktienquote auch stärker. Unten siehst du wie die verschiedenen Strategie in der Vergangenheit abgeschnitten haben.

findependent zeigt die Details ihrer Anlagelösungen hier sehr gut und verständlich auf.

Hier findest du zusätzlich die Factsheets der Anlagelösungen.

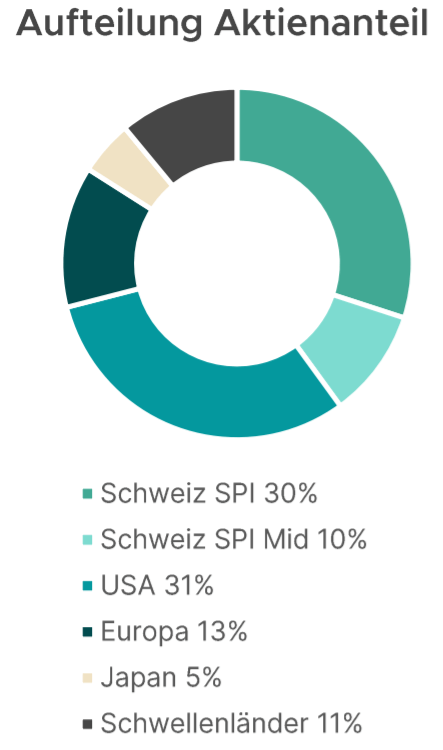

Beispiel Anlagelösung “Risikofreudig” mit 98% Aktienanteil

Anhand der Anlagelösung “Risikofreudig” zeige ich, wie findependent investiert und was du erwarten kannst.

findependent investiert unter dem Motto “Weltweite Diversifikation mit Fokus Schweiz“.

Der Aktienanteil im Depot wird immer mit 40% Schweiz zu 60% Ausland aufgeteilt.

Mit dem Anteil an Schweizer Aktien erzielt man kleine Steuervorteile und hat keine Fremdwährungskosten. Dies zielt schlussendlich auch darauf ab, die Gebühren so tief wie möglich zu halten.

Ich finde die Strategie sehr einfach und gut, für mich könnte der Schweiz-Anteil aber noch geringer ausfallen.

P.S. Speziell die Verwendung des SPI Mid finde ich klasse!

Jetzt hast du ein grobes Bild wo dein Geld investiert wird, folgende Unternehmen haben die grösste Gewichtung in dieser Strategie:

Jetzt wird ersichtlich, wieso ich einen geringeren Schweiz-Anteil bevorzugen würde.

Nestlé, Novartis und Roche sind Schweizer Aktienindex SPI mit knapp 50% gewichtet. findependent investiert rund 30% des Depots in den SPI, was zur Übergewichtung dieser 3 Unternehmen führt.

Hier würde ich eine höhere Gewichtung des SPI Mid bevorzugen, oder dass man den SPI ETF mit einem ETF auf den Swiss Leader Index (SLI) austauscht.

Verstehst du nur Bahnhof bei diesen Begriffen? Kein Problem, in diesem Instragram-Beitrag oder im Blogbeitrag “Schweizer Aktienindizes“, habe ich die Unterschiede der Schweizer Aktienindizes erklärt 🙂

findependent Rendite und Risiko dieser Strategie

Abschliessend noch welche Renditen und Risiken zu dieser Strategie gehören. Wie du auf dem Bild oben bereits gesehen hast, kann die Wertentwicklung schwanken. Vor allem bei hohen Aktienquoten können die Schwankungen grösser ausfallen.

Hier kannst du die Wertentwicklungen der einzelnen Strategien vergleichen.

Die historisch erzielten Renditen sind natürlich keine Garantie für zukünftige Renditen.

ETF-Auswahl

Schliesslich finde ich die Auswahl der ETFs sehr gut. findependent setzt konsequent auf nachhaltigere ESG-ETFs und wählt die Produkte mit den tiefsten Gebühren aus. Ein weiterer Vorteil ist, dass findependent komplett unabhängig ihre ETFs aussuchen kann, erhält also von keinem Anbieter sog. Kickbacks, wenn nur gewisse ETFs angeboten werden.

Somit profitierst du somit als Kunde von einer besseren ETF-Auswahl mit möglicherweise tieferen Gebühren. Ein grosser Pluspunkt in meinen Augen.

Nachhaltig Investieren

findependent setzt bei ihren Aktienanlagen, ausserhalb der Schweiz, ausschliesslich auf “ESG Screened ETFs”.

Diese ETFs schliessen Unternehmen aus folgenden Bereichen aus:

- Kontroverse Waffen (z.B. Streumunition, Minen, biologische/chemische Waffen, Brandwaffen, Atomwaffen etc.)

- Kohlekraft/Kohleabbau

- Uranabbau

- Zivile Schusswaffen

- Tabak

- Ölsand

- Unternehmen, die gegen den Globalen Pakt der UNO verstossen.

Du als Anleger investierst also nicht in diese kontroversen Bereiche.

Einen ausführlichen Beitrag über die ESG-Kriterien findest du hier.

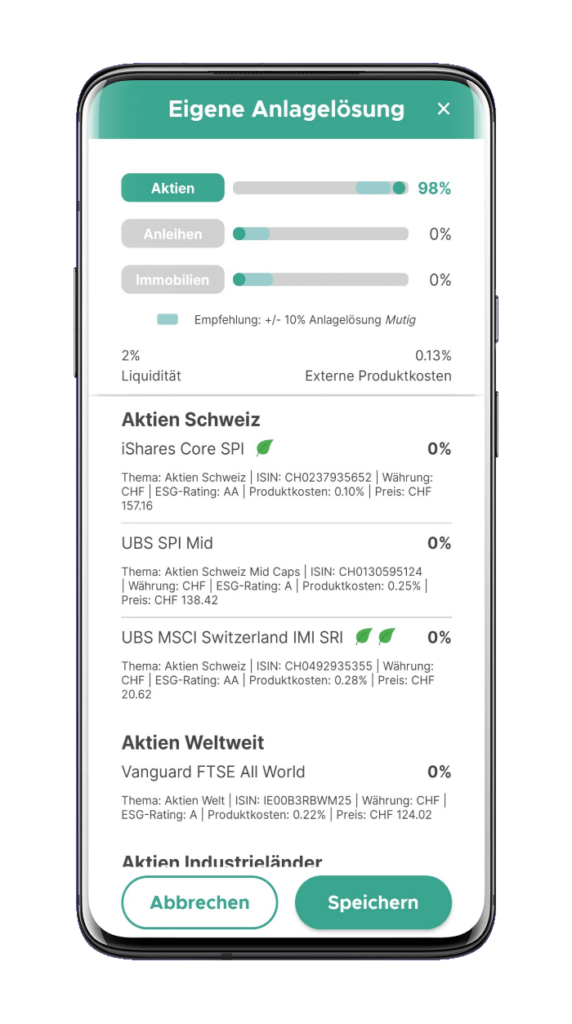

ETFs selbst auswählen (indiviudelle Anlagelösung)

Neu hast du die Möglichkeit bei findependent eine eigene Anlagelösung zu erstellen. Aktuell stehen 23 ETFs zu Auswahl, mit denen du deinen eigenen ETF-Sparplan zusammenstellen kannst. Auch hier finde ich die ETF-Auswahl sehr gut, mit einem Fokus auf Nachhaltigkeit.

Die eigene Anlagelösung ist ab einer Anlagesumme von CHF 5’000.- verfügbar.

Was sind die Vorteile dieser Lösung? Du könntest die gleichen ETFs auch beim Broker einzeln kaufen.

Wenn du die CHF 5’000.- mal erreicht hast, ist es möglich (un)regelmässig auch kleine Beträge zu investieren, bei einem Broker würden für jeden ETF wieder Transaktionsgebühren fällig. Ebenfalls kannst du im Gegensatz zu einem Broker über einen einzigen Dauerauftrag gleich mehrere ETFs besparen. Dies schont die Nerven, da du nicht die Kurse der ETFs beachten musst und somit weniger emotionalen Stress ausgesetzt bist. Der ETF-Sparplan lässt sich nach meinen Erfahrungen mit findependent kinderleicht zusammenbauen.

Damit kann sich findependent auch von den anderen Robo-Advisors wie Selma Finance abheben.

Anlegen für Kinder

Als neustes kannst du bei findependent auch für deine Kinder oder deine Götti-/Gotti-/Enkelkinder ganz einfach Geld anlegen. Dafür erstellst du in der App einfach ein weiteres Anlageziel, auf welches du dann das Geld einzahlen kannst.

Sobald du das Geld übertragen willst (zum 18. Geburtstag z.B.) ist es möglich, das Anlageziel kostenlos zum findependent-Konto des Kindes zu transferieren. Eine coole Sache wie ich finde, so kann das Kind selbst entscheiden, ob das Geld gleich investiert bleiben soll oder es sich einen Teil davon auszahlen lassen will.

Definitiv besser als ein Sparkonto bei der Hausbank, mit minimalem Zins.

findependent Gutscheincode CHF 20.- Startguthaben geschenkt*

findependent Gebühren

Die Gebühren sind definitiv eines der Hauptargumente für Findependent.

Wie ich in meinem Beitrag zu den ETF-Sparplänen in der Schweiz gezeigt habe, sind die klassischen Banken bei Sparplänen extrem teuer.

Die Kosten bei findependent sind tief und vor allem sehr transparent. Kompliment!

Die Verwaltungs- & Depotgebühren von 0.44% sind wirklich günstig. Dazu kommen variable Gebühren für die ETFs, Wechselkurszuschläge, sowie Stempel- & Börsenabgaben.

Ab einer Anlagesumme von CHF 50’000 sinken die Verwaltungs- & Depotgebühren wie folgt:

| Anlagesumme (CHF) | Verwaltungs- & Depotgebühren im Jahr |

|---|---|

| bis 2’000 | 0.0% |

| ab 2’000 | 0.44% |

| ab 50’000 | 0.42% |

| ab 150’000 | 0.39% |

| ab 250’000 | 0.37% |

| ab 500’000 | 0.35% |

| ab 1’000’000 | 0.33% |

Konkret könnten die Gesamtkosten bei einer Anlagesumme von CHF 10’000.- wie folgt aussehen:

Gesamt sind dies pro Jahr, bei einer Anlagesumme von 10’000, CHF 96.45 was 0.96% entspricht. Wichtig zu beachten ist natürlich, dass die einmaligen Kosten auch nur einmalig anfallen. Langfristig ist es wichtig, dass die laufenden Kosten möglich tief sind, dies ist bei findependent der Fall.

Schlussendlich können die Gebühren je nach Anlagestrategie und Anzahl der Börsentransaktionen leicht variieren. Bei der Auswahl deiner Strategie siehst du detailliertere Informationen dazu, ich würde mir darüber aber nicht den Kopf zerbrechen.

Sonstige Gebühren

Du kannst sooft Geld einzahlen wie du willst, ohne dabei mehr Gebühren zahlen zu müssen.

Ebenfalls ist die Ausstellung des Steuerausweises bereits in den Depotgebühren enthalten. Den Steuerausweis erhälst du wahrscheinlich immer im Februar, für das vergangene Jahr.

Fazit zu den findependent Gebühren

Also befinden sich die Gesamtkosten bei ~0.9 bis 1.0% im ersten Jahr.

Die laufenden Kosten (findependent Gebühr + Produktkosten) belaufen sich auf max ~0.67% im Jahr.

Wechselkurszuschläge und Stempel- & Börsenabgaben fallen einmalig an.

Dieser Preis finde ich sehr fair und attraktiv, was deine findependent Erfahrungen natürlich positiv beeinflusst.

Zusätzlich fallen bei den ersten CHF 2’000 Anlagesumme keine Verwaltungs- & Depotgebühren (von 0.44%) an.

Laut Moneyland ist findependent der günstigste Online-Vermögensverwalter bei einer Anlagesumme von CHF 25’000.-.

Kürzlich habe ich den Beitrag “Robo-Advisor Schweiz – perfekter Start an der Börse?” verfasst. Ich beschreibe wieso und für wen sich ein Robo-Advisor lohnt. findependent ist neben Selma Finance* mein Favorit für den Start an der Börse.

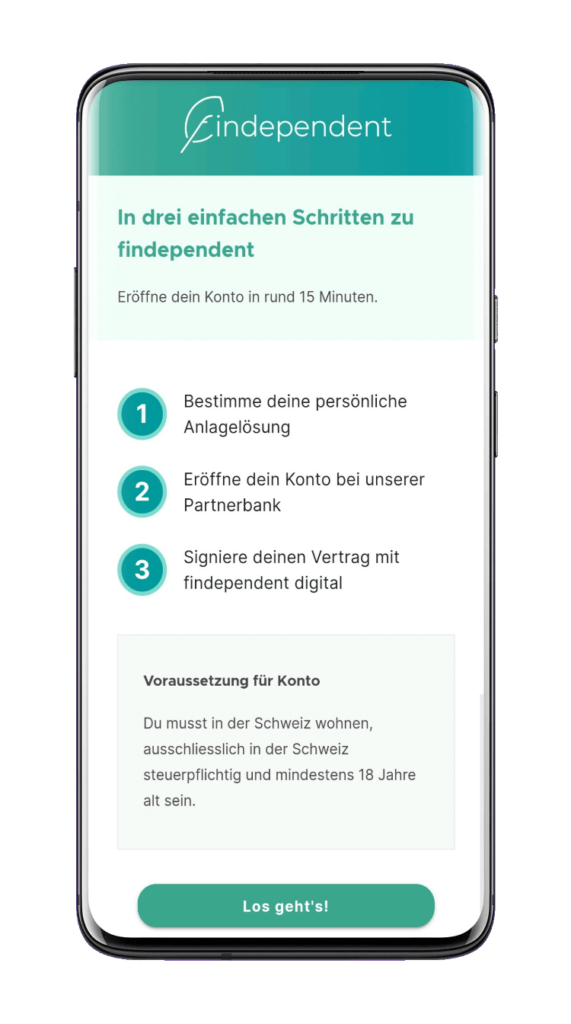

Meine Erfahrungen bei der findependent Kontoeröffnung

Meine findependent Erfahrungen bei der Kontoeröffung waren durchwegs positiv.

Bei mir dauerte die Kontoeröffnung wirklich nur 15 Minuten.

Seit neustem ist der ganze Onboarding-Prozess nun auch direkt und nahtlos in der findependent App integriert.

Dies macht die Kontoeröffnung sehr einfach und benutzerfreundlich, eine willkommene Verbesserung!

Zuerst beantwortest du Fragen zu deinem Anlagecharakter und wählst eine der 4 Anlagelösungen aus. Du kannst deine Anlagelösung nachträglich auch jederzeit anpassen.

Anschliessend folgen die Formulare für die Kontoeröffnung bei der Hypothekarbank Lenzburg, der Partnerbank von findependent, und der Vertrag mit findependent.

Der Anmeldeprozess wird in Zukunft noch weiter verfeinert und verbessert.

Erfahrungen mit der findependent App

Die findependent Smartphone-App ist wirklich sehr schlicht und übersichtlich.

Die findependent App begrüsst dich mit einer Übersicht über deine Investments und den bisher erzielten Gewinn.

Weiter kannst du dir alle Transaktionen (Einzahlungen, Gebühren, Dividenden und ETF-Transaktionen) schön aufgelistet ansehen.

Unter dem Reiter “Ziele” kannst du ganz einfach Geld auf dein findependent-Konto einzahlen oder dir auch auszahlen lassen.

In deinem “Profil” kannst du deine Anlagelösung jederzeit kostenlos ändern.

Vor- und Nachteile – Meine findependent Erfahrungen

Vorteile:

- Tiefe Gebühren

- App ist sehr einfach zu bedienen

- Analgelösungen sind simpel und gut verständlich

- Kinderdepot möglich

- 5 fixfertige Anlagelösungen

- Schweizer Einlageschutz bis 100’000.-

- Ab CHF 500.- Investieren

- Perfekt um monatlich kleine Beträge zu investieren

- In der Schweiz reguliert

- Individuelle Anlageösung möglich

- findependent Gutscheincode “Simplemoney”*

- Anlagekomitee mit Prof. Dr. Hens

Nachteile:

- Aktuell nur als Smartphone-App verfügbar

Alternativen und Konkurrenz – findependent vs Selma Finance

In der Schweiz gibt es tatsächlich noch wenige Anbieter, bei denen du automatisiert in ETFs Investieren kannst. Viele Schweizer schliessen ihre Fonds-Sparpläne noch bei Grossbanken ab. Sie werden somit von den Banken mit hohen Gebühren und überteuerten Fonds belastet.

Die Möglichkeiten für ETF-Sparpläne in der Schweiz erkläre ich im Beitrag “ETF-Sparplan Schweiz“

Selma Fiannce Review

ETF-Sparplan Schweiz

Als direkte Konkurrenz zu findependent sehe ich beispielsweise Selma Finance*. findependent vs Selma, welcher Anbieter ist für dich?

Bei Selma erwartet dich eine umfassendere Finanzassistentin mit individueller Anlagestrategie, sowie einer Säule 3a. Dafür ist das benötigte Startkapital von 2’000.- höher als bei findependent.

Des Weiteren verfolgt Selma Finance einen leicht aktiveren Investment-Ansatz. Nichtsdestotrotz gefällt mir findependet mit dem passiven Ansatz besser, es werden lediglich “Rebalancings” durchgeführt.

Details zu Selma Finance findest du in meinem Selma-Review. In meinem Robo-Advisor Vergleich Schweiz findest du den Vergleich findependent vs Selma und weitere Anbieter.

Schlussendlich hat jeder der beiden Anbieter seine verschiedenen Vor- und Nachteile. Du kannst ebenfalls beide Robo-Advisor kostenlos austesten und dich dann für eine Lösung entscheiden oder beide behalten.

Im Vergleich findependent vs Swissquote, ist findependent die passende Lösung für Einsteiger an der Börse mit einem kleinen Startguthaben.

findependent Anlagekomitee

Ende 2022 hat findependent ein Anlagekomitee gegründet, welches periodisch die eigenen Anlagelösungen und ETFs kritisch betrachtet und ggf. Verbesserungen und Rebalancings vornimmt.

Die getroffenen Entscheidungung können transparent auf der Seite des findependent Anlagekomitees eingesehen werden.

Wichtig zu wissen: das Anlagekomitee hat mit Prof Dr. Thorsten Hens (stv.Leiter des Instituts für Banking und Finance der Universität Zürich) zusammen mit Matthias und Tobias von findependent sehr viel Anlageerfahrung. Besonders gefällt mir die rationale und langfristige Herangehensweise. Nach der ersten Zusammenkunft wurde beispielsweise beschlossen “nichts zu tun”, dies finde ich in der hektischen Finanzwelt sehr erfrischend und zeit, dass findependent wirklich an den Renditen seiner Kunden interessiert ist!

Fazit zu meinem findependent Erfahrungen

Ich finde findependet offeriert ein wirklich spannendes Angebot. Zuletzt überzeugen mich die Einfachheit, die Transparenz und die tiefen Gebühren bei findependent .

findependent wird vor allem Leute begeistern, die möglichst einfach und mit minimalem Aufwand kleine Beträge sinnvoll investieren wollen.

Ich hoffe meine findependent Erfahrungen waren hilfreich 🙂

Bei Fragen und Anmerkungen lass mir doch gerne einen Kommentar da!

findependent Gutscheincode CHF 20.- Startguthaben geschenkt*

Wie hoch sind die Gebühren bei findependent

Die Verwaltungs- & Depotgebühren belaufen sich auf 0.44%, dazu kommen noch Kosten für Produkte, Börsengebühren und Fremdwährungswechsel. Im Grossen und Ganzen sind die Gebühren für einen Robo-Advisor sehr tief.

Gibt es einen Gutscheincode für findependent?

Über meinen findependent Gutscheincode* “Simplemoney” erhältst du CHF 20.- Startguthaben.

Den findependent Gutscheincode einfach beim Onboarding eingeben, nach Einzahlung von CHF 500.- erhältst du den Cash-Bonus.

Ist dein Geld bei findependent sicher?

Ja, dein Geld und deine Anlagen sind sicher bei der Hypothekarbank Lenzburg verwahrt. Die Anlagen sind Sondervermögen und gehören rechtlich dir und wären auch bei Konkurs der Bank und/oder Findependent geschützt.

Wie viel Kapital brauche ich zum Investieren bei findependent?

Bereits ab CHF 500.- kannst du bei Findependent mit dem Investieren starten. Auf die ersten CHF 2’000.- fallen keine Verwaltungs- & Depotgebühren an.

Disclaimer zu meinen findependent Erfahrungen

Keine Anlageberatung und Haftung. Keine Gewähr auf Richtigkeit der Angaben. Es handelt sich um meine persönliche Meinung. Investieren beinhaltet Verlustrisiken.

Dieser Beitrag entstand in Zusammenarbeit mit findependent, widerspiegelt aber meine freie und unabhängige Meinung.

Quellen zu meinen findependent Erfahrungen

findependent:

https://findependent.ch/

6 Comments

Sandro Zazzi · 27. Oktober 2023 at 18:25

Hey! Ich nutze die Anlage-App findependent. Falls du es auch ausprobieren willst, kannst du bei der Kontoeröffnung meinen Code* simplemoney eingeben und so CHF 20.- Gebührengutschrift erhalten. Starten kannst du aber bereits ab CHF 500! Erfahre mehr auf findependent.ch

graphi · 19. Oktober 2022 at 16:05

Findependent Code:

simplemoney

Jonas · 31. Dezember 2021 at 11:43

Gib bei der Kontoeröffnung einfach den Gutscheincode* “Simplemoney” ein und profitiere von CHF 20.- Startguthaben🥳

Oliver Kunz · 31. Dezember 2021 at 13:59

Hallo Jonas

Danke für Dein Interesse, leider veröffentliche ich auf dem Blog keine “fremden” Affiliate-Links/Codes.

Meine Inhalte sind alle komplet kostenlos und ich verzichte ebenfalls auf nervige Google Ads.

Die Partnercodes erlauben es mir diesen Blog zu betreiben und den Lesern weiterhin Mehrwert zu bieten.

Danke für Dein Verständnis und beste Grüsse

Oliver

Beat · 18. Oktober 2021 at 20:36

Intuitiv und gute Tools, kann es bis jetzt nur empfehlen 🙂 und falls jemand Interesse hat, mit dem Freundschafts-Code lässt sich der Gebührenfreibetrag um 1000.- erhöhen 😉

Albert · 29. Oktober 2021 at 18:41

Mit dem folgenden Gutscheincode* kannst Du 20.- Startguthaben erhalten: “Simplemoney”